O Impacto da Reforma Tributária no Regime do Lucro Presumido

Descrição do post.

4/23/20261 min read

Se você tem uma pequena ou média empresa optante pelo regime do lucro presumido, uma mudança recente na legislação merece sua atenção — e a de seu contador e advogado tributarista.

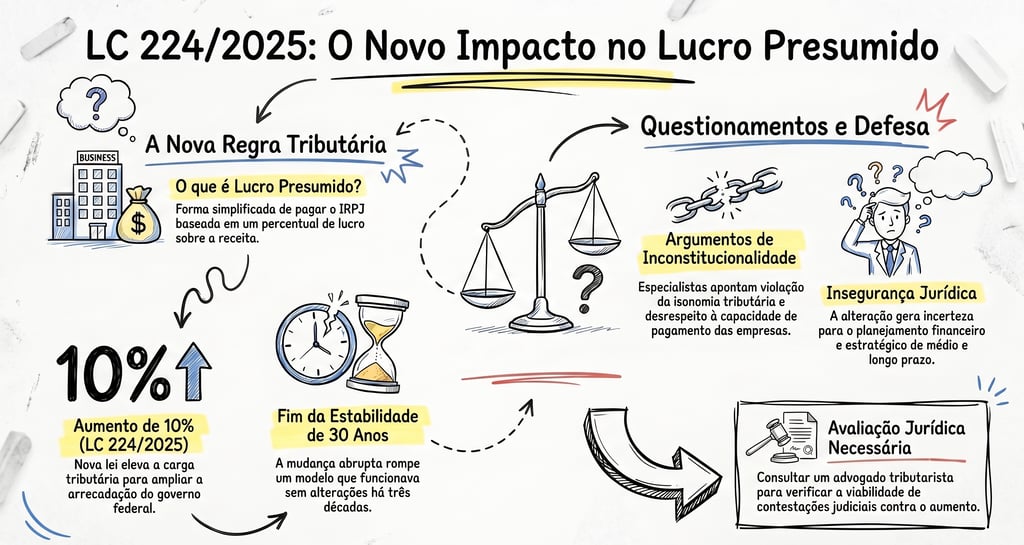

O que é o lucro presumido?

O lucro presumido é uma forma simplificada de calcular e pagar o Imposto de Renda de Pessoa Jurídica (IRPJ). Em vez de apurar o lucro real da empresa com toda a complexidade contábil que isso exige, o fisco presume um percentual de lucro sobre a receita e calcula o imposto sobre esse valor. É um regime muito utilizado por empresas de médio porte, especialmente prestadoras de serviços.

O que mudou com a LC 224/2025?

A Lei Complementar 224/2025 trouxe um acréscimo de 10% na tributação das empresas que adotam o lucro presumido. A justificativa apresentada pelo governo foi a de reduzir benefícios fiscais para ampliar a arrecadação.

Especialistas em direito tributário, porém, levantam sérias dúvidas sobre a constitucionalidade da medida. Os principais argumentos são: a violação do princípio da isonomia tributária (empresas em situação semelhante sendo tratadas de forma diferente) e o desrespeito à capacidade contributiva (a empresa passa a pagar mais não porque lucrou mais, mas simplesmente porque o governo decidiu aumentar a alíquota).

Além disso, esse modelo funcionou de forma estável por 30 anos, e sua modificação abrupta gera insegurança jurídica para os empresários.

O que fazer agora?

Se a sua empresa está no lucro presumido, é recomendável consultar um advogado tributarista para avaliar o impacto da nova lei no seu caso específico e verificar se há possibilidade de questionar judicialmente o aumento. Cada situação é única e pode comportar estratégias distintas de planejamento ou contestação.